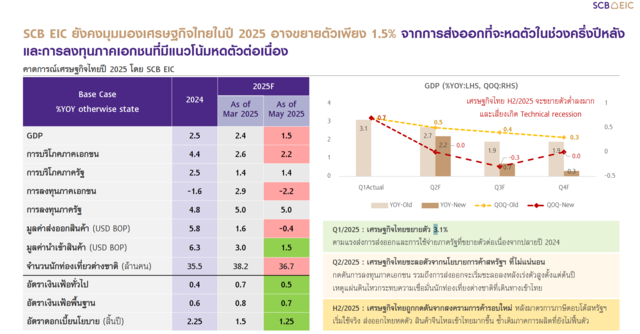

เศรษฐกิจไทยในช่วงครึ่งหลังของปี 2025 มีแนวโน้มชะลอตัวลงอย่างชัดเจนกว่าครึ่งปีแรก โดยการประเมินล่าสุดจากศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) ระบุว่าอัตราการเติบโตของ GDP ทั้งปีอาจอยู่ที่เพียง 1.5% ลดลงจากประมาณการเดิมที่ 2.4% สะท้อนแรงกดดันรุนแรงจากทั้งปัจจัยภายนอกและความเปราะบางเชิงโครงสร้างภายในประเทศ

ข่าวที่เกี่ยวข้อง

สำหรับช่วงครึ่งหลังของปี SCB EIC คาดว่า GDP ไทยจะขยายตัวเฉลี่ยไม่ถึง 1% ซึ่งถือว่าต่ำกว่าศักยภาพของเศรษฐกิจไทยอย่างมีนัยสำคัญ โดยมีปัจจัยเสี่ยงหลายด้านที่ต้องจับตามอง ไม่ว่าจะเป็นผลกระทบจากนโยบายการค้าระหว่างประเทศที่สร้างความไม่แน่นอนให้กับภาคส่งออก ความเชื่อมั่นของภาคเอกชนที่ยังไม่ฟื้นตัว และภาระหนี้ของภาคครัวเรือนที่ยังอยู่ในระดับสูง ซึ่งล้วนเป็นอุปสรรคต่อการฟื้นตัวของการบริโภคภายในประเทศในระยะต่อไป

แรงกดดันจากภายนอก-ภายในฉุดเศรษฐกิจไทย ส่งออกหดตัวหนัก

ในปี 2025 หนึ่งในปัจจัยสำคัญที่ฉุดรั้งเศรษฐกิจไทย คือแรงกดดันจากภายนอก โดยเฉพาะมาตรการภาษีตอบโต้ของสหรัฐฯ ที่เตรียมมีผลบังคับใช้ตั้งแต่เดือนกรกฎาคม หากไม่มีการเลื่อนออกไปอีกครั้ง ซึ่งจะส่งผลกระทบโดยตรงต่อการส่งออกของไทย โดยเฉพาะในภาคอุตสาหกรรมที่พึ่งพาห่วงโซ่อุปทานร่วมกับตลาดสหรัฐฯ ทั้งในด้านต้นทุนที่เพิ่มขึ้นและความไม่แน่นอนของคำสั่งซื้อในระยะข้างหน้า

จากการประเมินของ SCB EIC มูลค่าการส่งออกสินค้าของไทย (คิดเป็นดอลลาร์สหรัฐตามดุลการชำระเงิน) มีแนวโน้มหดตัวลง -0.4% ในปีนี้ ซึ่งเป็นการปรับลดลงจากเดิมที่คาดว่าจะขยายตัวได้ 1.6% สะท้อนถึงแรงกดดันเชิงโครงสร้างและความอ่อนไหวต่อการเปลี่ยนแปลงในนโยบายการค้าระหว่างประเทศ

ขณะเดียวกัน ปัจจัยภายในประเทศก็ยังไม่เอื้อต่อการฟื้นตัวอย่างมั่นคง โดยเฉพาะภาคเอกชนที่ยังคงเผชิญข้อจำกัดและแรงเสียดทานหลายด้าน ได้แก่

- การบริโภคภาคเอกชน คาดว่าจะขยายตัวเพียง 2.2% ลดลงจาก 4.4% ในปี 2024 เนื่องจากภาระหนี้ครัวเรือนที่ยังอยู่ในระดับสูง ทำให้ผู้บริโภคระมัดระวังในการใช้จ่าย

- การลงทุนภาคเอกชน พลิกกลับมาติดลบที่ -2.2% จากที่เคยคาดว่าจะขยายตัว 2.9% โดยเฉพาะในภาคการผลิตและอสังหาริมทรัพย์ที่ยังเผชิญความไม่แน่นอนสูง

- ความเชื่อมั่นของภาคธุรกิจ ลดลงอย่างชัดเจน สะท้อนจากจำนวนการจดทะเบียนจัดตั้งธุรกิจใหม่ในช่วง 4 เดือนแรกของปีที่ลดลง 4.4% ขณะที่จำนวนกิจการที่เลิกดำเนินงานเพิ่มขึ้น 8.3% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

- ตลาดรถยนต์และอสังหาริมทรัพย์ ยังคงซบเซาอย่างต่อเนื่อง สะท้อนถึงอุปสงค์ในประเทศที่อ่อนแอ

- ภาคการท่องเที่ยว แม้จะมีแนวโน้มปรับตัวขึ้น โดยจำนวนนักท่องเที่ยวต่างชาติเพิ่มขึ้นจาก 35.5 ล้านคนในปี 2024 เป็น 36.7 ล้านคนในปีนี้ แต่ก็ถือเป็นการปรับตัวที่น้อย และลดลงอย่างมากจากคาดการณ์แรกซึ่งอยู่ที่ 38.2 ล้านคน

นอกจากนี้ อีกหนึ่งแรงกดดันที่เริ่มเห็นชัดเจนขึ้น คือการแข่งขันจากจีนที่รุนแรงขึ้น ทั้งในด้านสินค้าอุปโภคบริโภคและบริการราคาต่ำที่ทะลักเข้าสู่ตลาดไทย (China influx) ทำให้ผู้ประกอบการไทย โดยเฉพาะกลุ่มธุรกิจที่ไม่สามารถสร้างความแตกต่างได้ ต้องเผชิญกับการแข่งขันด้านราคาที่ทวีความรุนแรง

แนวโน้มเศรษฐกิจรายไตรมาสปี 2025: สัญญาณถดถอยเริ่มปรากฏชัด

จากปัจจัยดังกล่าว เศรษฐกิจไทยในปี 2025 แสดงให้เห็นถึงแนวโน้มชะลอตัวอย่างต่อเนื่องเมื่อพิจารณาในระดับรายไตรมาส โดยเฉพาะในช่วงครึ่งหลังของปีที่ความเสี่ยงต่อภาวะถดถอยทางเทคนิค (Technical Recession) เริ่มเป็นรูปธรรมมากขึ้น

- ไตรมาส 1/2025: เศรษฐกิจยังสามารถขยายตัวได้ 3.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อน จากแรงขับเคลื่อนหลักคือ การใช้จ่ายภาครัฐ และ การส่งออก ซึ่งยังได้รับอานิสงส์จากคำสั่งซื้อที่ค้างมาตั้งแต่ปลายปี 2024

- ไตรมาส 2/2025: อัตราการเติบโตลดลงเหลือ 2.2% YoY สะท้อนผลกระทบจากความไม่แน่นอนด้านการค้าโลก โดยเฉพาะนโยบายภาษีตอบโต้ของสหรัฐฯ ที่เริ่มส่งแรงกระแทกเข้าสู่ภาคส่งออก รวมถึงแรงเฉื่อยจากความเชื่อมั่นภาคเอกชนที่ยังคงอ่อนแรง

- ไตรมาส 3/2025: การเติบโตทางเศรษฐกิจลดลงเหลือเพียง 0.7% จากปีก่อนหน้า และหดตัว 0.3% จากไตรมาสก่อนหน้า ซึ่งเป็นระดับที่ต่ำมากเมื่อเทียบกับศักยภาพของประเทศ บ่งชี้ถึงการชะลอตัวของทั้งการบริโภคและการลงทุนภาคเอกชน

- ไตรมาส 4/2025: ขยายตัวเพียง 0.3% เท่านั้น และหากเศรษฐกิจในไตรมาสนี้หดตัวในเชิงปริมาณอีกจริง จะทำให้ประเทศไทยเข้าสู่ภาวะ “ถดถอยทางเทคนิค” จากการที่ GDP หดตัวต่อเนื่องสองไตรมาสติดกัน

เมื่อพิจารณาจากทิศทางโดยรวม เศรษฐกิจไทยในครึ่งหลังของปี 2025 มีแนวโน้มจะเติบโตเพียงเล็กน้อย และเสี่ยงต่อการเข้าสู่ภาวะถดถอยเชิงเทคนิคอย่างแท้จริง หากการบริโภคภายในและการลงทุนของภาคเอกชนไม่สามารถพลิกฟื้นได้อย่างมั่นคง

ทั้งนี้ ท่ามกลางภาวะที่ภาคเอกชนยังไม่สามารถฟื้นตัวได้อย่างเต็มที่ ภาครัฐยังคงเป็นกลไกสำคัญในการประคับประคองเศรษฐกิจ โดยยังมีงบกลางที่สามารถใช้ได้ราว 157,000 ล้านบาท ซึ่งสามารถนำมาใช้เพื่อกระตุ้นการใช้จ่ายและเสริมเสถียรภาพทางเศรษฐกิจในระยะสั้น

อย่างไรก็ตาม แม้ว่าภาครัฐจะยังพอมีบทบาทในการประคับประคองเศรษฐกิจในระยะสั้นผ่านงบประมาณกลางที่เหลืออยู่ แต่ในระยะกลางถึงยาว ประเทศไทยจำเป็นต้องเดินหน้าปฏิรูปเชิงโครงสร้างอย่างจริงจัง โดยเฉพาะในด้าน การส่งเสริมการลงทุน การยกระดับขีดความสามารถในการแข่งขัน และการเพิ่มประสิทธิภาพของภาคบริการ เพื่อวางรากฐานสำหรับการเติบโตอย่างยั่งยืนในอนาคต

แนวนโยบายการเงินและค่าเงินบาท: ผ่อนคลายเพื่อรองรับแรงกระแทก

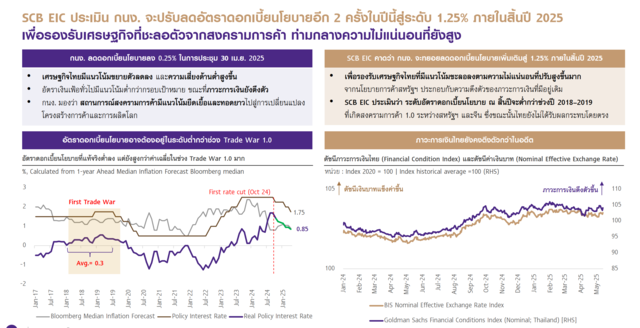

ด้านแนวนโยบายการเงินและค่าเงินบาท SCB EIC คาดว่า คณะกรรมการนโยบายการเงิน (กนง.) จะปรับลดอัตราดอกเบี้ยนโยบายลงอีก 2 ครั้ง เหลือ 1.25% ภายในสิ้นปี 2025 เพื่อรองรับแรงกดดันทางเศรษฐกิจจากสงครามการค้าและการเงินที่ตึงตัว โดยเฉพาะการหดตัวของสินเชื่อระบบธนาคารพาณิชย์และคุณภาพหนี้ที่ถดถอย

ด้านอัตราแลกเปลี่ยน เงินบาทกลับมาแข็งค่าเร็ว ตามกระแสเงินทุนไหลเข้าภูมิภาคและการอ่อนค่าของดอลลาร์สหรัฐ แม้เงินบาทจะแข็งค่าน้อยกว่าสกุลเงินอื่น ส่งผลให้ดัชนีค่าเงินบาทยังอ่อนค่าลงเล็กน้อย

ในระยะสั้น SCB EIC มองว่าเงินบาทมีโอกาสผันผวนในกรอบ 32.50-33.50 บาท/ดอลลาร์ ก่อนจะแข็งค่าขึ้นอีกในช่วงปลายปีอยู่ในกรอบ 31.50-32.50 บาท/ดอลลาร์ แต่โอกาสที่เงินบาทจะแข็งเร็วแบบในอดีตมีจำกัด เพราะกระแสเงินลงทุนกลับจากต่างประเทศยังมีไม่มาก

คอนเทนต์แนะนำ

———————————-

News Source : https://www.google.com/url?rct=j&sa=t&url=https://www.amarintv.com/spotlight/economy/515303&ct=ga&cd=CAIyHGY3N2RkMGYwMjUwYTJhNjg6Y29tOnRoOlRIOlI&usg=AOvVaw1j8ZAd25OkqsufirOloU7Y