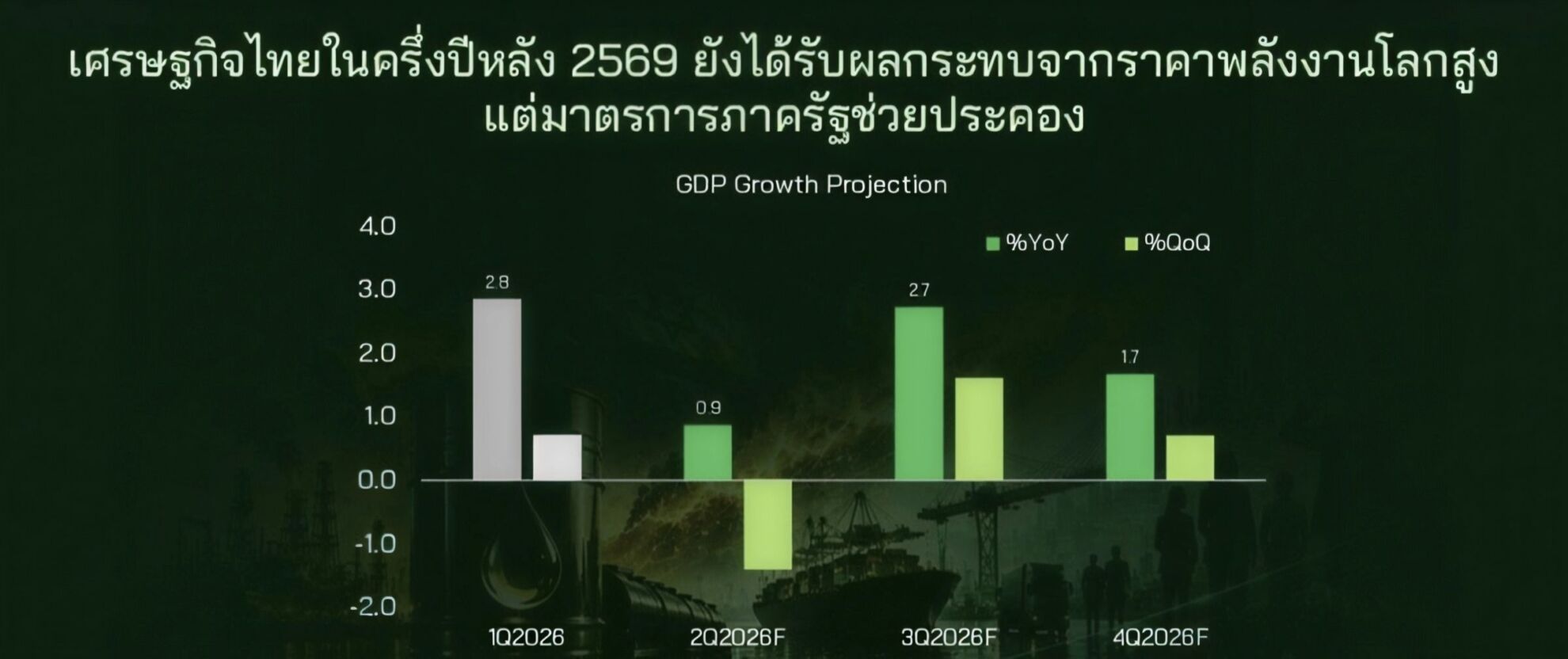

ศูนย์วิจัยกสิกรไทยจะคงประมาณการ GDP ปี 2569 ไว้ที่ 2.0% แต่มองว่าจีดีพีน่าจะผ่านจุดต่ำสุดในไตรมาส 2/2569 อย่างไรก็ตาม ราคาพลังงานที่ไม่ลดลงเร็ว จะทำให้เงินเฟ้อในช่วงครึ่งปีหลังเร่งตัวขึ้นต่อ ส่งผลให้ค่าเฉลี่ยเงินเฟ้อทั้งปีอยู่ที่ 3.1% ขณะที่ กนง.น่าจะรอติดตามสถานการณ์และเลือกคงอัตราดอกเบี้ยนโยบายไว้ที่ 1.0% ส่วนทิศทางค่าเงินบาท อาจอ่อนค่าลงจากปัจจัยพื้นฐานของเศรษฐกิจไทย ปิดสิ้นปี 2569 ที่ 32.80 บาท จากประมาณ 32.50-32.60 บาทต่อดอลลาร์ฯ ในปัจจุบัน

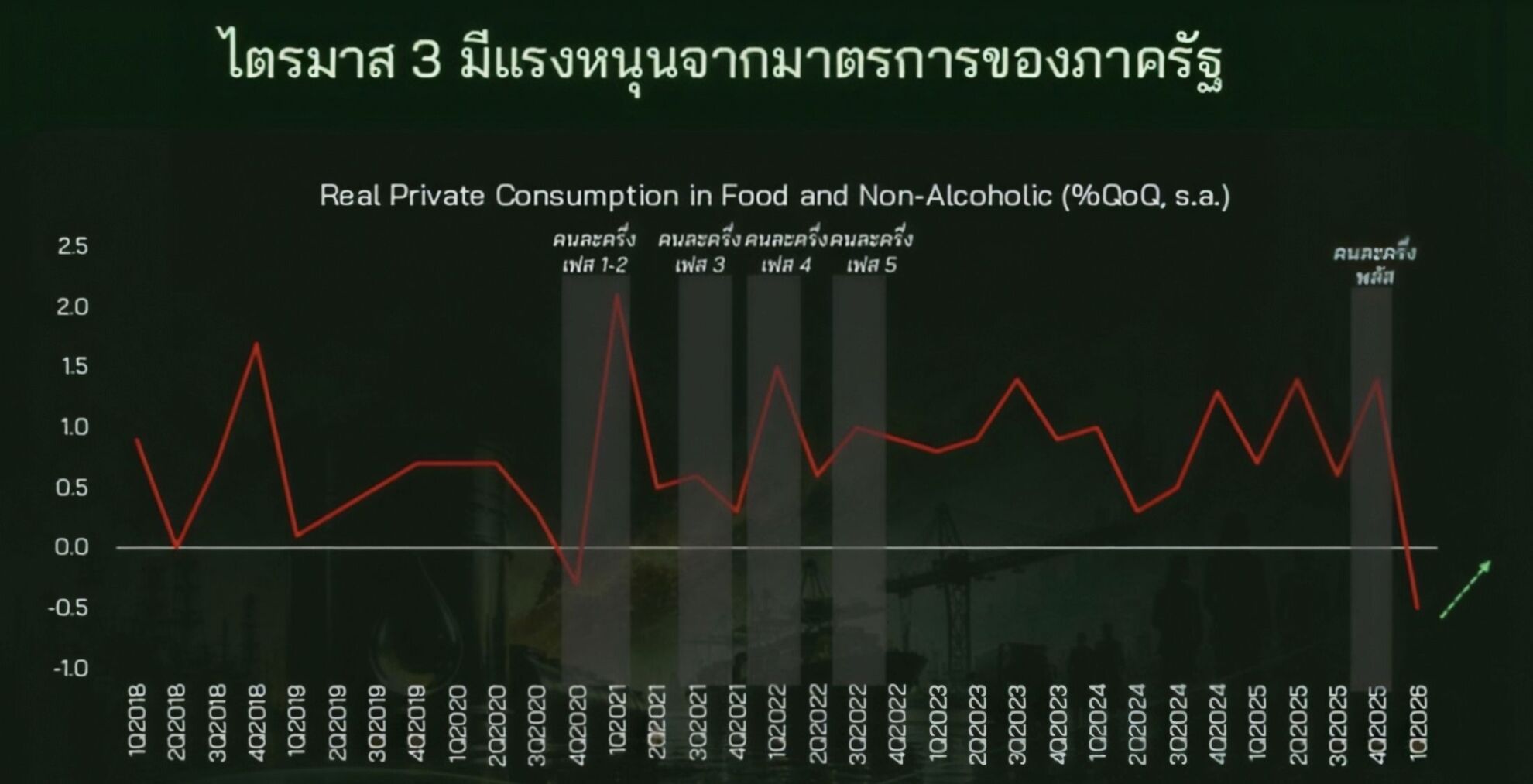

ณัฐพร ตรีรัตน์ศิริกุล รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด เปิดเผยว่า ทิศทางเศรษฐกิจไทยน่าจะผ่านจุดต่ำสุดในช่วงไตรมาส 2/2569 และทยอยฟื้นตัวในช่วงครึ่งปีหลัง โดยเฉพาะในไตรมาส 3/2569 จากแรงหนุนของมาตรการภาครัฐ ในขณะที่ความเสี่ยงเศรษฐกิจยังอยู่ที่ความไม่แน่นอนจากมาตรการภาษีของสหรัฐฯ ซึ่งอาจกระทบต่อภาคการส่งออกของไทยในช่วงที่เหลือของปี ทั้งนี้ แม้ความขัดแย้งอิหร่านจะได้ข้อยุติ แต่ราคาพลังงานโลกยังคงไม่ลดลงเร็วมากนัก ทำให้การส่งผ่านต้นทุนราคาผู้ผลิตไปยังตะกร้าสินค้าผู้บริโภคจะยังคงมีต่อเนื่อง โดยจะยังเห็นเงินเฟ้อทั่วไปเร่งตัวสูงสุดในไตรมาส 3-4 ของปี

สถานการณ์ความขัดแย้งระหว่างอิหร่านและสหรัฐฯ มีทิศทางที่ดีขึ้นจากการบรรลุข้อตกลงเบื้องต้น ซึ่งส่งผลบวกต่อความเชื่อมั่นในตลาดโลกโดยเฉพาะประเด็นการกลับมาเปิดเส้นทางเดินเรือในช่องแคบฮอร์มุส อย่างไรก็ตาม ยังคงมีความไม่แน่นอนที่ต้องติดตามในระยะ 60 วันข้างหน้า แม้ราคาจะย่อตัวลงมาอยู่ที่ระดับ 80 ดอลลาร์สหรัฐต่อบาร์เรล แต่มีการประเมินว่าจะไม่กลับไปอยู่ที่ระดับ 60-70 ดอลลาร์สหรัฐต่อบาร์เรลเหมือนช่วงก่อนสงคราม ส่งผลกระทบต่อไทย ด้านราคาพลังงานที่ยังคงสูงกว่าในอดีตจะเป็นปัจจัยกดดันเศรษฐกิจไทยต่อเนื่องไปจนถึงครึ่งปีหลัง

แนวโน้มเศรษฐกิจไทยรายไตรมาสในปีนี้มีลักษณะการฟื้นตัวที่แตกต่างกันในแต่ละช่วงเวลา เช่น ไตรมาสที่ 2 เป็นช่วงที่ได้รับผลกระทบจากราคาพลังงานสูงอย่างเต็มที่ ขณะที่มาตรการช่วยเหลือจากภาครัฐยังเข้ามาไม่ถึงในช่วงต้นไตรมาส, ไตรมาสที่ 3 คาดว่าจะเป็นช่วงที่เศรษฐกิจได้รับแรงหนุนสูงสุดจากมาตรการภาครัฐ (เช่น โครงการคนละครึ่งพลัส) ซึ่งจะช่วยประคองการบริโภคภายในประเทศ และไตรมาสที่ 4 มีแนวโน้มชะลอตัวลงจากปัจจัยลบด้านภัยแล้ง และการส่งออกที่คาดว่าจะลดความร้อนแรงลง รวมถึงเป็นช่วงที่ผู้ผลิตจะเริ่มทยอยส่งผ่านต้นทุนไปยังราคาสินค้า (Inflation Pass-through) ทำให้เงินเฟ้อมีโอกาสเร่งตัวขึ้นสูงสุดในช่วงไตรมาส 3 ถึงไตรมาส 4

การส่งออกของไทยในครึ่งปีแรกขยายตัวได้ดีกว่าที่คาด แต่มีแนวโน้มจะเผชิญความท้าทายในครึ่งปีหลัง โดยผลการดำเนินงานไตรมาส 1 ขยายตัวถึง 20% และคาดว่าครึ่งปีแรกจะโตได้ในระดับ Double Digit ที่ประมาณ 14% ซึ่งมีปัจจัยหนุนในการส่งออกสินค้ากลุ่มคอมพิวเตอร์ อุปกรณ์สื่อสาร และสินค้าที่เกี่ยวข้องกับเทรนด์ AI ไปยังตลาดสหรัฐฯ ยังคงขยายตัวได้ดี

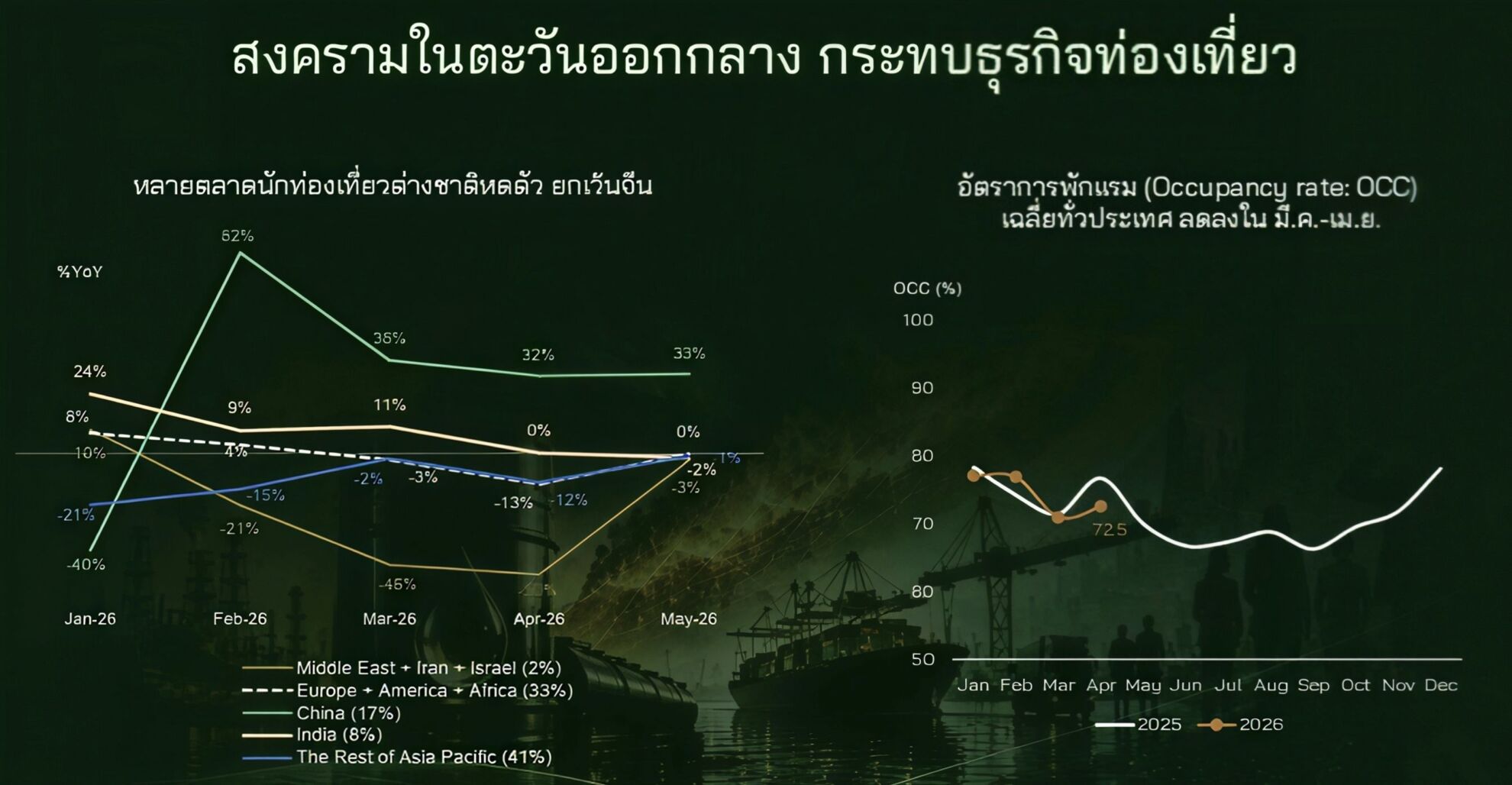

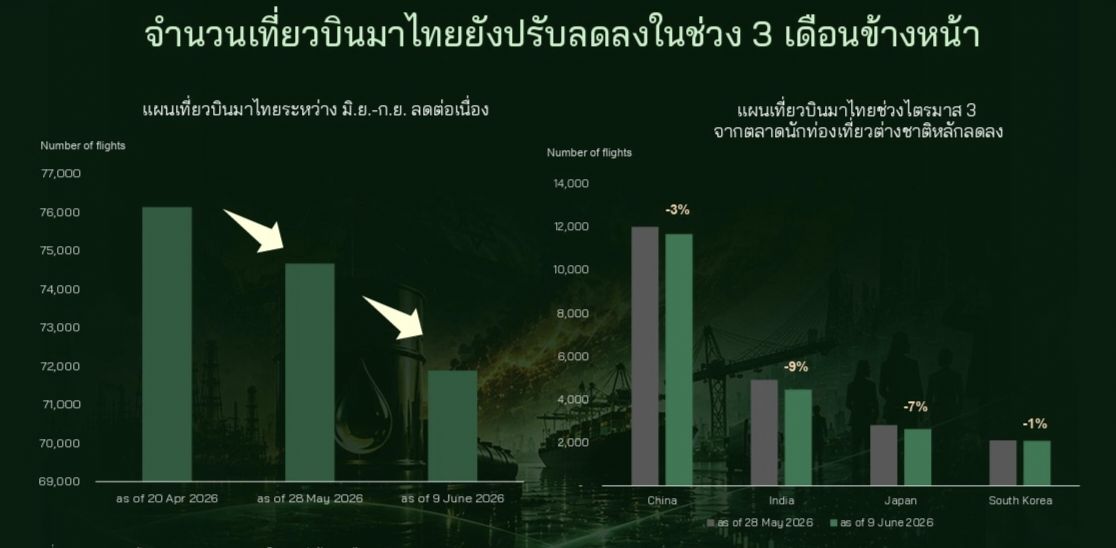

ด้าน เกวลิน หวังพิชญสุข รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด กล่าวว่า ในช่วงครึ่งปีหลังจะเห็นผลกระทบจากสงครามในตะวันออกกลางที่กระทบภาคธุรกิจชัดเจนขึ้น แม้มีสัญญาณบวกแต่กว่าสถานการณ์จะเป็นปกติยังต้องใช้เวลา โดยการผลิตสินค้าส่วนใหญ่จะแผ่วลง (YoY) หลักๆ จากการแบกรับต้นทุนพลังงานและวัตถุดิบปิโตรเคมีที่สูงขึ้น ผลจากภาษีสหรัฐฯ และการแข่งขันกับสินค้านำเข้า ส่งผลให้ดัชนีผลผลิตอุตสาหกรรม (MPI) หดตัวเป็นปีที่ 4 ที่ -0.5% ขณะเดียวกัน การปรับลดเที่ยวบินที่ยังเกิดขึ้น จะกระทบธุรกิจท่องเที่ยวโดยเฉพาะในช่วงไตรมาส 3 ก่อนที่การเป็นเจ้าภาพจัดงานระดับโลกจะช่วยหนุนการฟื้นตัวในไตรมาสสุดท้าย โดยคาดว่าจำนวนนักท่องเที่ยวต่างชาติเที่ยวไทยทั้งปี 2569 จะอยู่ที่ประมาณ 30 ล้านคน แม้ยังมีโอกาสเพิ่มได้ แต่ยังต่ำกว่าระดับ 33 ล้านคนในปีก่อน เนื่องจากการเพิ่มขึ้นของนักท่องเที่ยวจากจีน อาจไม่พอชดเชยตลาดนักท่องเที่ยวระยะไกลส่วนใหญ่ที่ลดลง

ภาคการผลิตเผชิญกับปัจจัยผสมผสานทั้งบวกและลบ แต่โดยรวมยังมีแนวโน้มชะลอตัว ซึ่งปัจจัยบวกและโอกาสการบริโภคภายในประเทศ เช่นโครงการหรือกิจกรรมที่กระตุ้นการใช้จ่ายช่วยหนุนกลุ่มอาหารและเครื่องดื่ม รวมถึงเทคโนโลยี และ AI ที่เป็นปัจจัยหนุนกลุ่มอิเล็กทรอนิกส์และการผลิตบางหมวด ส่วนนโยบายรัฐบาลจากพ.ร.ก. เงินกู้ 2.2 แสนล้านบาท (อยู่ระหว่างติดตามรายละเอียด) คาดว่าจะส่งผลบวกต่อกลุ่มรถยนต์ โซลาร์เซลล์ และอิเล็กทรอนิกส์ ส่วนปัจจัยลบและความเสี่ยงยังมีข้อพิพาททางการค้า จากมาตรการภาษีนำเข้าของสหรัฐฯ ซึ่งคาดว่าจะมีอัตราภาษีประมาณ 12.5% โดยจะมีการเจรจาในไตรมาสที่ 3 และภาคการผลิตไทยยังคงได้รับแรงกดดันจากการแข่งขันของสินค้าต่างชาติที่เข้ามาตีตลาด ส่วนกลุ่มที่ได้รับผลกระทบหนัก ได้แก่ ปิโตรเลียม, เคมีภัณฑ์, สิ่งทอ และวัสดุก่อสร้าง

สภาวะและแนวโน้มภาคบริการและการท่องเที่ยวยังมีความเปราะบางสูงและเผชิญกับสภาวะการหดตัวในหลายตลาดหลัก จากสถิตินักท่องเที่ยว ในช่วง 13 วันแรกของเดือนมิถุนายน จำนวนนักท่องเที่ยวต่างชาติหดตัวในระดับเลขสองหลัก (Double Digit) หลังจากที่เคยชะลอตัวไปในช่วงเดือนมีนาคมและเมษายน ส่วนอัตราการเข้าพัก (Occupancy Rate) ปรับตัวลดลงในช่วงไตรมาสที่ 2 และผลสำรวจจากสมาคมโรงแรมไทยระบุว่าแนวโน้มในไตรมาสที่ 3 ยังไม่มีสัญญาณการฟื้นตัวที่ชัดเจน และข้อจำกัดด้านการบิน โดยแผนการบินล่วงหน้าในไตรมาสที่ 3 ลดลงในตลาดหลัก เช่น จีน อินเดีย เกาหลี และญี่ปุ่น แม้จะเริ่มมีการเปิดเส้นทางบินตรงในบางประเทศเพิ่มขึ้นบ้าง

สงครามในตะวันออกกลางส่งผลกระทบต่อต้นทุนการผลิตของไทยในหลายมิติ เช่น ราคาวัตถุดิบและโภคภัณฑ์ยังคงค้างอยู่ในระดับสูง แม้ว่าราคาน้ำมันในตลาดโลกจะเริ่มย่อตัวลง แต่ราคาวัตถุดิบโภคภัณฑ์ที่ใช้ในภาคอุตสาหกรรมหลายรายการยังคงสูงกว่าระดับก่อนเกิดสงคราม ยังส่งผลให้ราคาวัตถุดิบมีความหนืด คือไม่ปรับลดลงเร็วอย่างที่ควรจะเป็น ทำให้ภาคธุรกิจต้องแบกรับภาระต้นทุนที่สูงต่อเนื่องนานกว่าปกติ ส่วนด้านอุตสาหกรรมที่ได้รับผลกระทบโดยตรง คือกลุ่มที่ได้รับแรงกดดันจากสงครามในตะวันออกกลางมากที่สุด ได้แก่ อุตสาหกรรมปิโตรเลียม, เคมีภัณฑ์, สิ่งทอ และวัสดุก่อสร้าง นอกเหนือจากปัจจัยในตะวันออกกลางแล้ว ยังมีเรื่องมาตรการห้ามส่งออกวัตถุดิบของจีน เช่น ซัลเฟอร์ (กำมะถัน) ซึ่งเป็นวัตถุดิบสำคัญในหลายอุตสาหกรรมรวมถึงอิเล็กทรอนิกส์ เข้ามาเป็นตัวกดดันต้นทุนเพิ่มเติมในขณะที่ความขัดแย้งในตะวันออกกลางยังไม่คลี่คลาย และต้นทุนที่สูงขึ้นนี้เป็นปัจจัยหลักที่ฉุดดัชนีความเชื่อมั่นภาคธุรกิจให้ลดลงแตะระดับที่แย่ที่สุดในรอบเกือบ 5 ปี และส่งผลให้ดัชนีผลผลิตภาคอุตสาหกรรมมีแนวโน้มหดตัวลง 0.5% ในปีนี้ ซึ่งเป็นการหดตัวต่อเนื่องเป็นปีที่ 4

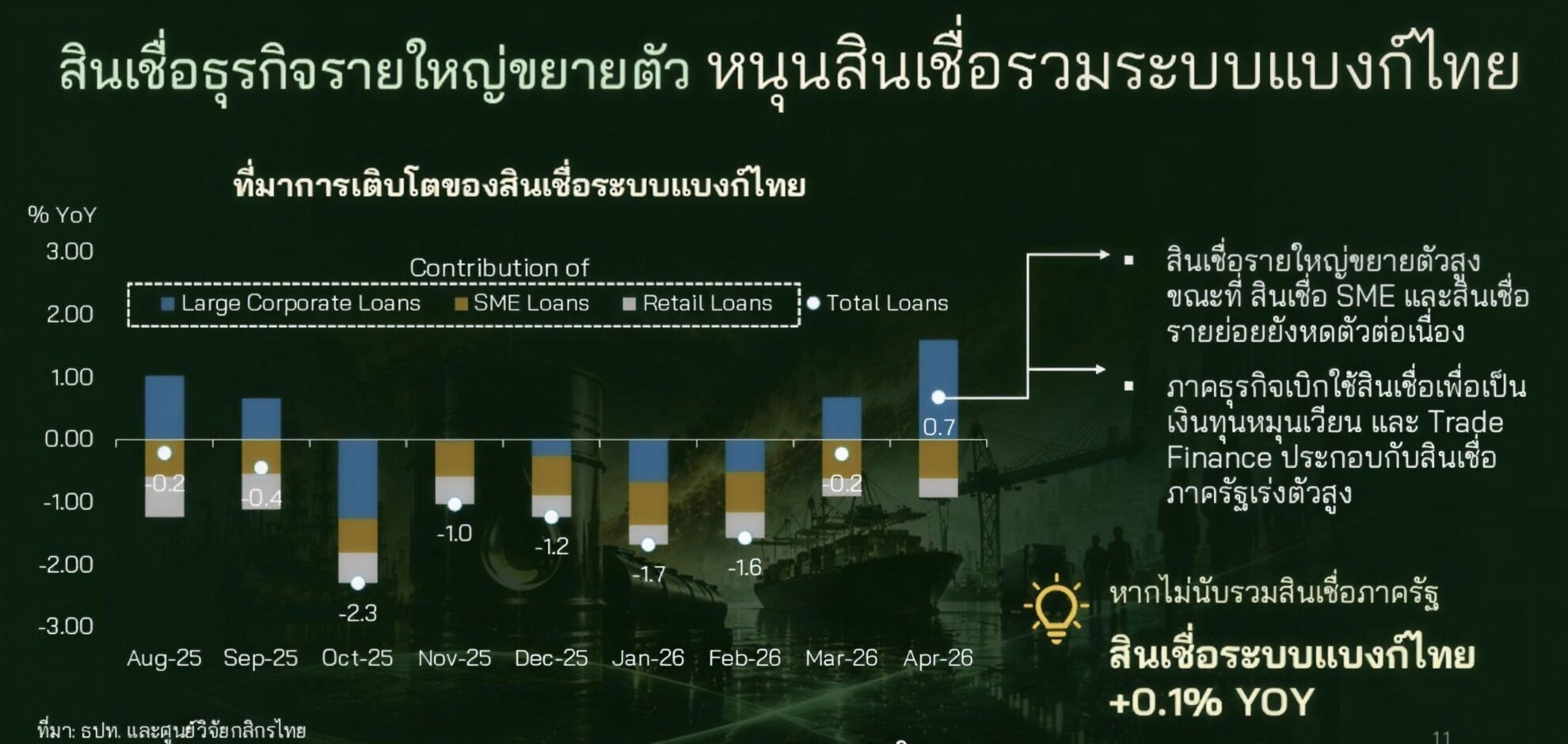

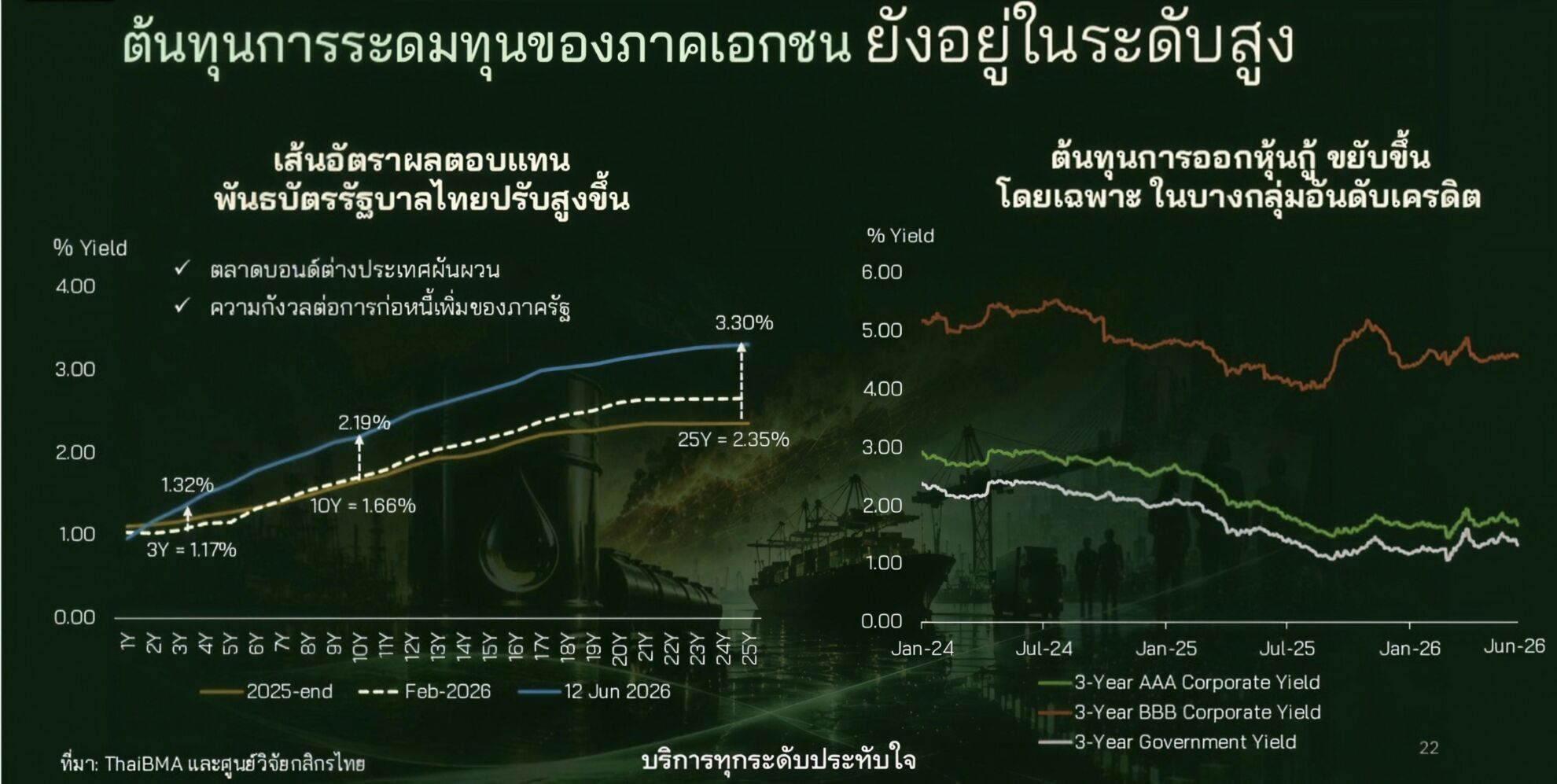

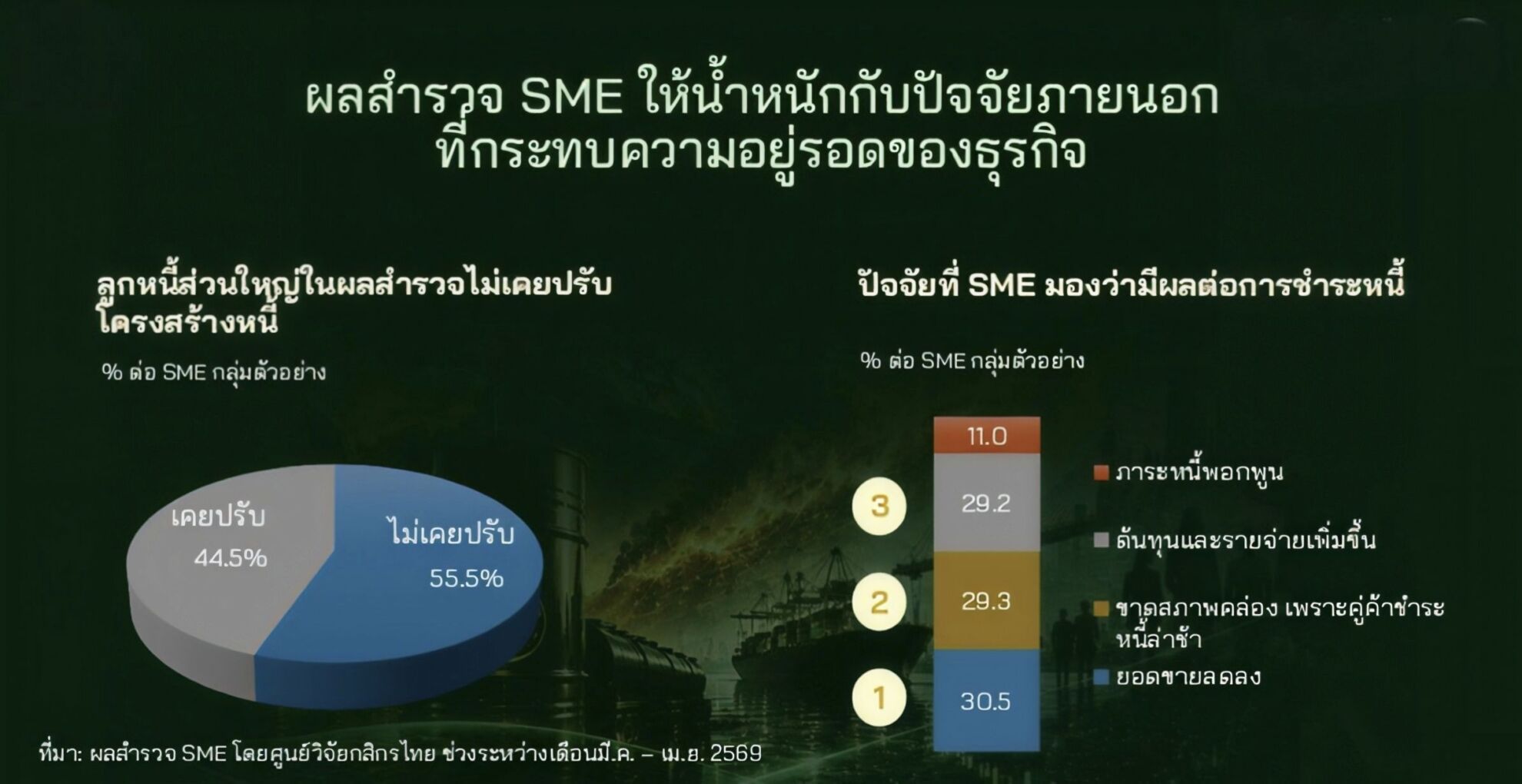

ขณะที่ ธัญญลักษณ์ วัชระชัยสุรพล รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด กล่าวเพิ่มเติมว่า แนวโน้มสินเชื่อของระบบธนาคารพาณิชย์ไทยในช่วงครึ่งปีหลังมีโอกาสฟื้นตัวอย่างจำกัด โดยแม้ศูนย์วิจัยกสิกรไทยจะปรับตัวเลขประมาณการสินเชื่อทั้งปี 2569 จากเดิมที่คาดว่าจะหดตัว -0.7% มาเป็นการขยายตัวเล็กน้อยที่ราว 0.5% แต่ก็เป็นการสะท้อนแรงส่งจากการเติบโตของสินเชื่อที่ขับเคลื่อนจากสินเชื่อภาครัฐ และธุรกิจรายใหญ่ มากกว่ารายย่อย นอกจากนี้ ประเด็นที่ต้องติดตามเพิ่มเติมสำหรับภาคธุรกิจ ได้แก่ ต้นทุนการระดมทุนที่ยังมีแนวโน้มทรงตัวสูง และประเด็นความสำเร็จในการระดมทุนผ่านตลาดหุ้นกู้ ตลอดจนปัญหาเอ็นพีแอลของระบบธนาคารไทยที่ปัจจุบันอาศัยการปรับโครงสร้างหนี้และบริหารจัดการหนี้เชิงรุกในการประคองภาพรวมเอ็นพีแอลไม่ให้ถดถอยลงเร็ว

ทิศทางนโยบายดอกเบี้ย คาดการณ์ว่าคณะกรรมการนโยบายการเงิน (กนง.) จะคงอัตราดอกเบี้ยนโยบายไว้ที่ 1% จนถึงสิ้นปี แม้จะมีแรงกดดันด้านเงินเฟ้อและสถานการณ์ในตะวันออกกลาง แต่มาตรการกระตุ้นเศรษฐกิจจะช่วยบรรเทาผลกระทบได้ แม้ดอกเบี้ยนโยบายจะทรงตัว แต่อัตราผลตอบแทนพันธบัตร (Bond Yield) ระยะกลางถึงยาวมีทิศทางปรับตัวสูงขึ้น ส่งผลกระทบโดยตรงต่อต้นทุนการระดมทุนของธุรกิจขนาดกลางและขนาดใหญ่

ตลาดยังมีความต้องการสินทรัพย์คุณภาพสูง (Flight to Quality) ธุรกิจที่มีเรตติ้งดีสามารถระดมทุนได้ด้วยต้นทุนต่ำ ในขณะที่ธุรกิจที่ต่ำกว่าระดับ Investment Grade หรือ Non-rated ประสบความสำเร็จในการระดมทุนเพียง 50-60% เท่านั้น ส่วนการปรับโครงสร้างหนี้เชิงรุก ระดับ NPL ของไทยทรงตัวอยู่ที่ประมาณ 3% ซึ่งเป็นผลมาจากการผลักดันการปรับโครงสร้างหนี้อย่างหนัก โดยเฉพาะในกลุ่มสินเชื่อธุรกิจที่มีแนวโน้มการปรับโครงสร้างหนี้สูงต่อเนื่องไปจนถึงปี 2026

นอกจากนี้ สินเชื่อโตแบบกระจุกตัว มีการปรับเพิ่มประมาณการเติบโตของสินเชื่อรวมเป็น 0.5% แต่การเติบโตนี้ขับเคลื่อนโดยกลุ่มธุรกิจรายใหญ่ (Large Corporate) และการกู้ยืมของภาครัฐเป็นหลัก ในขณะที่สินเชื่อ SME และรายย่อย (บ้านและรถ) ยังคงหดตัว

ทั้งนี้ ศูนย์วิจัยกสิกรไทยยังคงประมาณการการเติบโตทางเศรษฐกิจ (GDP) ของไทยในปีนี้ไว้ที่ 2% โดยปัจจัยที่ต้องติดตามอย่างใกล้ชิดคือความไม่แน่นอนของการเจรจาระหว่างสหรัฐฯ และอิหร่าน รวมถึงผลกระทบจากการส่งผ่านต้นทุนการผลิตที่จะมีต่ออัตราเงินเฟ้อในช่วงปลายปี

———————————-

News Source : https://www.google.com/url?rct=j&sa=t&url=https://prop2morrow.com/867574/&ct=ga&cd=CAIyHGY3N2RkMGYwMjUwYTJhNjg6Y29tOnRoOlRIOlI&usg=AOvVaw1sUZAnK6nZiugLYVUOOTup